麻

繊維加工インフラの不足によりヘンプ産業が減速

その可能性にもかかわらず、北米の初期の麻繊維産業の成長は、加工インフラの不足によって制限されていることが報告書で明らかになりました。 新しいフロンティアデータの記事.

ヘンプ繊維はかつて大陸全土で一般的な作物でしたが、81年にわたる禁止により、ヘンプを加工できるすべての施設が閉鎖され、最終的にヘンプは他の素材に取って代わられました。 その結果、繊維サプライチェーンのほぼ全体を一から再構築する必要があります。

掲載記事 新しいフロンティアデータ は、特にアメリカ合衆国に焦点を当て、本質的に皮剥皮処理からなる主に一次加工において、北米の産業用ヘンプのサプライチェーンにおけるギャップに取り組んでいます。 皮質除去は、麻の茎を繊維と繊維に分離する機械的なプロセスです。 痛む ou シブ (植物の木質の中心を識別するために業界で使用される外国語)。

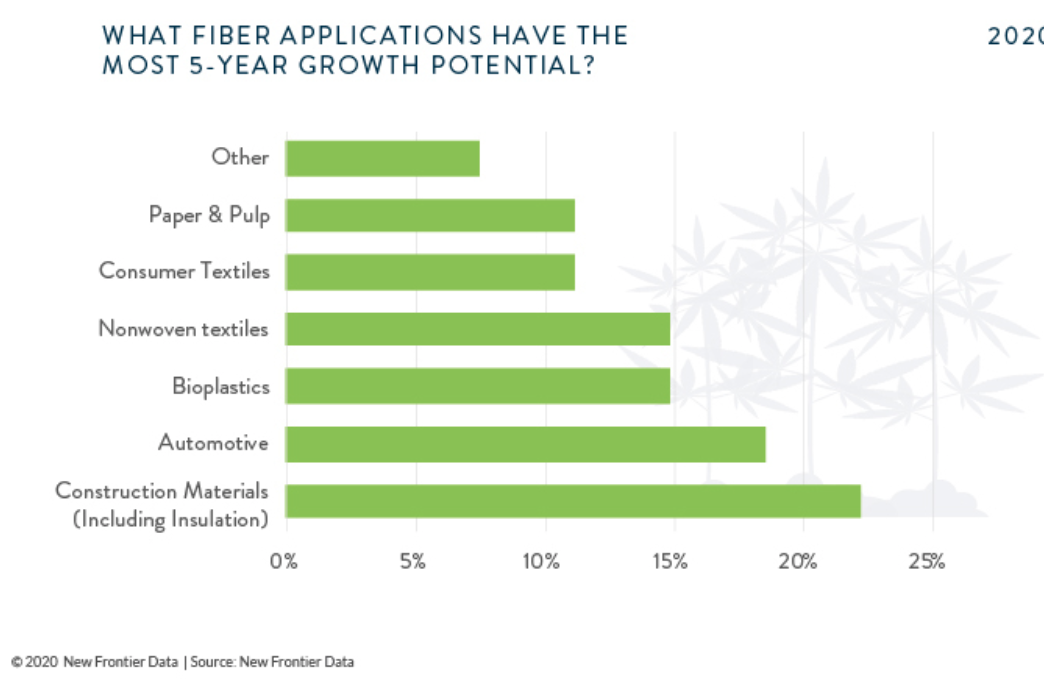

ニューフロンティアデータによる産業用麻繊維応用の5年間の可能性

これは、繊維とシブの安定した供給を生み出すため、生産チェーン全体の中で最も重要なプロセスであり、その後、製品の製造で最終的に使用するためにさらに加工することができます。

北米(たとえばポルトガルなど)では、麻繊維を剥ぎ取ることができる施設の不足によって明らかなように、処理能力が不足しています。 この不足の主な原因は、栽培できる大麻がほとんどないときに加工施設を建設するのは意味がないという「尻尾問題」にあります。 その一方で、ヘンプを処理する能力と規模を備えた工場がなければ、ヘンプを大規模に栽培することはまったく意味がありません。 産業用麻の栽培地域が爆発的に増加したのはCBD生産産業が主な原因でしたが、現在はそうではありません。 現在、既存のインフラで処理できる量を超える量のヘンプが栽培されています。 この現象は、市場が加工および変換された材料の供給の面で混乱に直面するいくつかの状況を引き起こします。

不安定は農家や投資家の意欲を失わせる

繊維の価格の極端な変動により、農家や加工業者は多額の投資を行う意欲を失い、供給が不安定で不均一であるため、製造や加工の取り組みが複雑になります。 繊維加工施設は非常に資本集約的な場合もあり、建設コストは 3 万ドルから 25 万ドルに及ぶ場合があり、生の大麻茎の輸送が経済的に不可能であるため、繊維加工施設は地理的に半径 150 メートル以内で栽培された大麻の加工に限定されています。 XNUMXキロ以内。

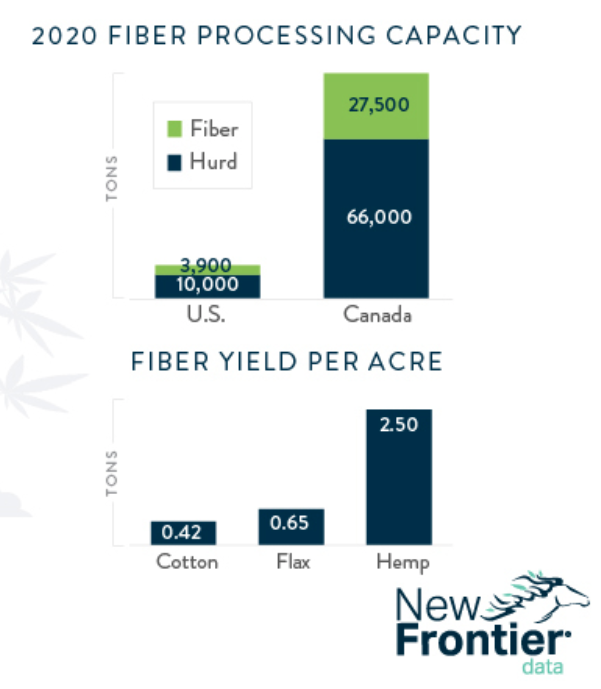

New Frontier Dataによる米国とカナダの処理能力とエーカー当たりの繊維収量

さらに、ファイバー加工はCBD加工と比較してマージンが低くなります。 産業用ヘンプ由来CBD産業への初期参入者は、消費者教育、政府規制、物流などの面で多くの障壁に直面しましたが、市場が飽和する前に多大な利益を得ました。 繊維ビジネスに早期に参入した企業も、同様の課題に直面することになるでしょうが、これほど迅速かつ多額の利益が期待できるわけではありません。

課題にもかかわらず、一部の企業は投資を行っています

2019 年 XNUMX 月の時点で、プロセッサーは パンダバイオテックダラスに本拠を置く同社は、2021年までに年間130.000万トン以上の麻繊維を処理できる北米最大の麻加工施設を建設する計画を発表した。 また、 コレクティブ・グロース・コーポレーション – Canopy Growthの創設者で元最高経営責任者(CEO)のBruce Lintonによって設立された特別目的買収(SPAC)会社 – は150月に、2021年に麻繊維産業にXNUMX億XNUMX万ドルを投資する意向を発表した。

数多くの小規模事業がそれぞれ、テキサス州、モンタナ州、サウスダコタ州などの大麻ホットスポット周辺に金融資本を展開した。 多額の資本投資が必要となるため、この性質上、 商品 加工量に基づいて、また原材料供給の地理的制限により、一次繊維の加工における先駆者には大きな利点があります。 この市場力学は、特に地理的制限に由来しており、特定の地域に一次加工業者が早期に存在することで二次加工業者が集まり、麻繊維の生産が地域の中心地近くに集中する可能性が高いことを意味しています。 これらの地域は、初めて大きな利益を得ることができ、投資を呼び込み、新たな市場を開拓する上で競争上の優位性を享受できることになります。

結論としては、相当な参入障壁と繊維サプライチェーン全体に対するその重要性により、一次加工が依然としてサプライチェーン混乱の主な要因であり、業界の成長を大幅に遅らせているということになる。

_____________________________________________________________________

注目の画像: 権利予約 – ヘンプ株式会社

____________________________________________________________________________________________________

[免責事項: このテキストはもともとポルトガル語で書かれており、自動翻訳機能を使用して英語およびその他の言語に翻訳されていることに注意してください。他の言語では一部の単語がオリジナルと異なる場合があり、タイプミスやエラーが発生する可能性があります。]____________________________________________________________________________________________________

![]()

月3ユーロで何をしますか?私たちのパトロンの一人になりましょう!独立した大麻ジャーナリズムが必要であると信じる場合は、いずれかのレベルを購読してください。 私たちのPatreonアカウント ユニークなギフトや限定コンテンツにアクセスできるようになります。私たちの人数が多ければ、少しずつでも変化を起こすことができます。

私はローラ・ラモスと一緒に設立した CannaReporter のディレクターの 1 人です。私はユニークなマデイラ島の出身で、現在そこに住んでいます。私はリスボンの FCUL で物理工学を学んでいる間、国内のヘンプと大麻の分野に関与するようになり、いくつかの協会に参加し、そのうちのいくつかは今でも会員です。私は世界の産業、特に大麻のさまざまな使用に関する法的進歩をフォローしています。

joao.costa@cannareporter.eu まで電子メールでご連絡いただけます。

米国:DEA、大麻を再分類する勧告を受け入れる

麻薬取締局 (DEA) は、米国の連邦機関である保健福祉省 (HHS) からの勧告を受け入れました。

ミラ・ジャンセンは、80歳になった自分がハッシュの女王とみなされる理由をこう語る:「私は生涯を通じて植物を育ててきた」

ミラ ジャンセンは 1944 年にリバプールで生まれましたが、幼い頃から世界市民となりました。初めて大麻を試してみました...

クレバー・リーブスから土地を取得したアルバロ・コヴォエス氏は「大麻栽培には興味がない」と語る

4 月の初めに、「Everything is New」の創設者兼 CEO であるアルバロ・コヴォエスが、自身の所在地の土地を購入したと報告しました。

大麻産業におけるポルトガルの規制上の優位性

ヨーロッパの大麻栽培のダイナミックな状況の中で、ポルトガルが暫定リーダーとして浮上しています。多くの自然の利点を共有していますが...

ICBC ベルリンが再び輝きます。ドイツの大麻産業の新時代の始まり

ICBCベルリンは、成人による大麻使用の合法化後に開催された最初の主要な国際大麻会議でした。

米国:マイク・タイソン製品がカビ汚染のためリコール

カリフォルニア州当局は、マイク・タイソンの大麻ブランドから2製品の強制リコール通知を発行しました。

4時20分が近づき、ポルトとリスボンではお祝いが行われます

大麻文化を祝う日が近づいています!今週土曜日、20月XNUMX日はこんな日です。

ジューシー・フィールズのリーダーとされるポール・バーグホルツ氏、ドミニカ共和国で拘束

ジューシー・フィールズねずみ講のリーダーとされるポール・バーグホルツがドミニカ共和国で拘束され、以下のような刑罰を受けることになった。

カンナビノイドは境界性パーソナリティ障害の治療において有望な結果を明らかにする

Khiron LifeSciences が実施し、Guillermo Moreno Sanz が調整した調査では、医薬品が次のようなものに基づいていることが示唆されています。

ジューシー・フィールズ事件:9人がユーロポールとユーロジャスティスに拘束された。詐欺総額は645億XNUMX万ユーロを超える

ユーロポールとユーロジャストの支援を受けて複数の欧州当局が実施した共同捜査は、容疑者9人の逮捕に至った。